MICHAEL ROBERTS, ECONOMISTA BRITÂNICO

Trump quer que a América seja “excepcional”. Mas esse adjetivo descreve melhor a China, e não os Estados Unidos.

E tê-lo-iam parabenizado se a taxa de mortalidade da Covid durante a pandemia de 2020-21 tivesse sido uma das mais baixas do mundo e a economia tivesse evitado a queda na produção causada pela pandemia.

Acima de tudo, ele teria sido aplaudido se a inflação dos preços dos bens e serviços depois da sua chegada ao poder tivesse sido de apenas 3,6% no total durante quatro anos.

Isso significaria que, com os salários a aumentarem 4-5% anualmente, o rendimento real do agregado familiar americano médio teria aumentado significativamente.

Ao mesmo tempo, um forte crescimento teria financiado despesas significativas em novas infra-estruturas nos Estados Unidos que poderiam ter levado a uma extensa rede ferroviária em todo o país utilizando comboios super-rápidos; e pontes e estradas que não desabassem ou desmoronassem, juntamente com projectos ambientais para proteger as pessoas e as casas de incêndios e inundações, e a introdução de veículos eléctricos baratos e de energias renováveis.

Se isso tivesse acontecido, Biden teria sido popular.

E com as receitas adicionais provenientes do forte crescimento, a administração Biden teria sido capaz de equilibrar o orçamento do governo e conter ou reduzir a dívida pública.

E com a inflação entre zero, as taxas de juro dos empréstimos teriam estado perto de mínimos históricos, permitindo às famílias e às empresas pagar hipotecas e financiar investimentos em novas tecnologias.

Também teria sido popular se as empresas americanas tivessem vendido um volume recorde de exportações de bens e serviços para o resto do mundo, acumulando um excedente comercial considerável, apesar de várias tarifas e sanções contra empresas americanas de outros países comerciais.

Ao acumular excedentes comerciais, os bancos e as empresas americanas teriam sido capazes de acumular reservas cambiais e investir em projectos no estrangeiro, fortalecendo beneficamente a influência da América no mundo.

Infelizmente, nenhuma destas coisas aconteceu à economia americana durante os quatro anos da presidência de Biden. Em vez disso, estas eram características da economia chinesa.

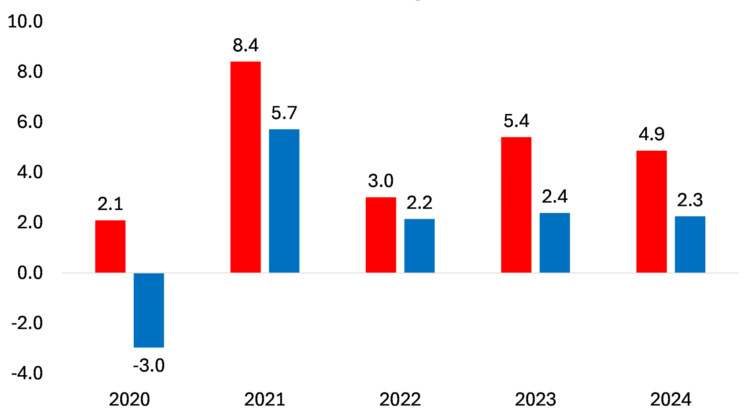

Em 2024, o PIB real da China aumentou cerca de 5%, enquanto o dos Estados Unidos aumentou 2,7% (mais rápido do que qualquer outra economia do G7, mas ainda assim apenas 60% da taxa de crescimento da China). E ao longo do mandato de Biden, a taxa de crescimento da China ultrapassou a dos Estados Unidos.

Além do mais, a diferença entre a China e os Estados Unidos no crescimento real do PIB per capita foi ainda maior.

A inflação anual nos Estados Unidos tem sido muito mais elevada do que na China. Na verdade, os preços nos Estados Unidos aumentaram cumulativamente 21% desde 2020, em comparação com apenas 3% na China.

As taxas de juro fixadas pela Reserva Federal dos EUA permanecem em 4,5%, enquanto o Banco Popular da China tem uma taxa de 3%. E as taxas de juro sobre hipotecas e dívida empresarial nos Estados Unidos estão bem acima dos 5%, em comparação com 1,5% na China.

Sob Biden, as pontes estão a cair, as estradas estão a desmoronar-se e as redes ferroviárias quase não existem. Longe de ter um excedente comercial de biliões de dólares como a China, os Estados Unidos têm um défice comercial considerável de 900 mil milhões de dólares.

Enquanto a China tem um excedente em pagamentos e receitas com outros países de cerca de 1-2% do PIB por ano, os Estados Unidos têm um défice em conta corrente entre 3-4% do PIB por ano.

Ao mesmo tempo, a indústria e os bancos americanos têm enormes responsabilidades líquidas para com o resto do mundo, ascendendo a 76% do PIB. Uma tal responsabilidade líquida deixaria todos os outros países vulneráveis a uma retirada maciça das suas moedas, mas os Estados Unidos estão salvos porque o dólar americano continua a ser a moeda de reserva mundial. Em contraste, a China tem uma posição patrimonial líquida de 18% do PIB.

E, no entanto, apesar de tudo isto, os economistas “especialistas” ocidentais e os meios de comunicação social dizem-nos continuamente que a China está à beira do colapso financeiro ( George Magnus); ou, alternativamente, da estagnação permanente como o Japão fez nas últimas três décadas ( Michael Pettis ); e que a China está produzindo demais que não consegue vender, ou seja, tem capacidade excedente (Brad Setser).

E a China teria uma crise de dívida corporativa que acabaria por derrubar toda a economia (quase toda a gente o diz). E a China irá estagnar devido a uma “falta de procura”, embora o crescimento dos salários e do consumo seja muito mais rápido do que nos EUA.

O consenso ocidental é que a China está atolada em dívidas enormes, especialmente dívidas governamentais e promotores imobiliários. Isto acabará por levar a falências e ao colapso da dívida ou, na melhor das hipóteses, forçará o governo central a espremer as poupanças das famílias chinesas para pagar estas perdas e, assim, destruir o crescimento.

Estes economistas parecem prever um colapso da dívida todos os anos, mas ainda não houve um colapso sistémico no sector bancário ou no sector não financeiro.

Em vez disso, o sector estatal aumentou o investimento e o governo expandiu as infra-estruturas para compensar qualquer abrandamento no mercado imobiliário sobreendividado.

Na verdade, são os Estados Unidos que têm maior probabilidade de rebentar uma bolha do que a China.

E quanto à “japonização”, isso também é um disparate. No Japão, na década de 1980, as empresas utilizaram propriedades e terrenos para se alavancarem na compra de mais propriedades comerciais ou na expansão para outros projectos economicamente inviáveis.

Quando a bolha rebentou, as empresas e os bancos suportaram o peso da crise. Em vez disso, os problemas na China estão nas propriedades residenciais e não nas propriedades comerciais.

Portanto, os preços imobiliários na China nunca subiram tanto como durante o frenesim da especulação imobiliária no Japão na década de 1980. Os preços médios de venda de casas por metro quadrado aumentaram 7,3% anualmente desde 2007, bem abaixo do aumento anual nominal do PIB de cerca de. 12% no mesmo período.

Em Tóquio, os preços da habitação cresceram 13% anualmente, bem acima do crescimento nominal do PIB de cerca de 8% na década de 1980.

Embora a base industrial do Japão tenha diminuído a partir da década de 1990, isso não está a acontecer na China. A China é hoje a superpotência industrial mundial. A sua produção excede a dos nove fabricantes seguintes combinados.

Os Estados Unidos levaram quase um século para chegar ao topo; A China demorou cerca de 15 ou 20 anos.

Em 1995, a China detinha apenas 3% das exportações mundiais de produtos manufaturados; No início do mandato de Biden, sua participação havia subido para mais de 30%.

Além disso, existe o chamado desafio demográfico da China, que consiste num declínio da força de trabalho e da população. Mas este declínio não é tão grave como no Japão. A taxa de natalidade da China tem sido confortavelmente superior à do Japão e à dos tigres asiáticos.

A população chinesa com menos de 20 anos de idade, de 23,3%, ainda é consideravelmente superior à dos seus homólogos asiáticos (16-18%) e não está muito atrás da dos Estados Unidos (25,3%) e da Europa (21,9%). %). A população do país com 65 anos ou mais, 14,6%, também é inferior à do mundo desenvolvido (20,5%).

Quanto à chamada sobrecapacidade, este é outro mito difundido pelos especialistas ocidentais. O sucesso das exportações da China não significa que o país dependa das exportações para crescer. A China cresce principalmente graças à produção para a economia nacional.

Lembremos que a economia chinesa nunca sofreu uma queda na produção nacional desde 1949. E, como salientou John Ross, se a economia chinesa continuar a crescer a uma taxa anual de 4-5% durante os próximos dez anos, duplicará o seu PIB e, com uma população em declínio, aumentará ainda mais o seu PIB per capita, ou seja, mais de duas vezes e meia mais rápido que o dos Estados Unidos.

Por que a China é excepcional? Por ser uma economia planificada dirigida por empresas estatais, pode superar a maioria dos obstáculos muito melhor do que um sistema de produção capitalista privado como o dos Estados Unidos. (Compare a taxa de mortalidade por COVID nos EUA de 3.544 mortes por milhão com as 85 da China (números mais recentes).

As indústrias mais importantes da China são geridas por empresas estatais: finanças, energia, infra-estruturas, mineração, telecomunicações, transportes e até algumas indústrias estratégicas.

O capital total das empresas com algum nível de propriedade estatal na China é de 68% do capital total de todas as empresas (40 milhões).

A grande maioria das empresas chinesas incluídas na Fortune Global 500 são empresas estatais. As empresas estatais geram pelo menos 25% do PIB da China, segundo as estimativas mais conservadoras, e outros estudos concluíram que contribuem com 30% a 40% ou mais do PIB.

Na próxima semana, Donald Trump assumirá o poder nos Estados Unidos. Ele quer tornar a América grande novamente. Ele quer que a América seja “excepcional”. Mas esse adjetivo descreve melhor a China, e não os Estados Unidos.

Em

Observatorio de la Crisis

https://observatoriocrisis.com/2025/01/18/china-la-economia-excepcional/

18/1/2025

Nenhum comentário:

Postar um comentário