Pronóstico económico para el 2020

Michael Roberts* , economista británico

En las ciencias naturales, como se les llama, en las que no se estudia a los seres humanos, la predicción juega un papel importante. Por ejemplo, de acuerdo con la teoría de la relatividad de Einstein, se pronosticó que los grandes objetos estelares doblan el propio espacio con ‘ondas gravitacionales’. Y exactamente hace 100 años, esa predicción se confirmó mediante la observación astronómica de un eclipse solar.

Aplicar el método científico y hacer predicciones en las ciencias sociales es claramente mucho más difícil porque lo que se estudia son los seres humanos. El método científico está lleno de trampas: errores humanos; datos inadecuados; supuestos poco realistas; conclusiones inconsistentes. Y estas trampas son probablemente mayores en las ciencias sociales, dado que hay menos datos y las presiones políticas e ideológicas son mayores. Sin embargo, creo que predecir debe ser parte del proceso científico social.

Pero hay una diferencia entre predicciones y pronósticos, en mi opinión. En el caso del clima, podemos predecir que en las regiones templadas del planeta habrá cuatro estaciones distintas: primavera, verano, otoño e invierno. Y podemos predecir que el sol saldrá por el horizonte por la mañana y se pondrá por la tarde. Los científicos climáticos modernos predicen que la Tierra se calentará a un ritmo que no se había visto en miles de años debido a las emisiones de gases de efecto invernadero. Los físicos predicen que en aproximadamente un billón y medio de años, la luna eventualmente saldrá de su órbita alrededor de la tierra, produciendo daños catastróficos a la atmósfera de la tierra y aniquilando toda la vida. No estaremos para confirmar esa predicción.

Del mismo modo, los economistas marxistas podemos hacer predicciones con cierto grado de certeza; a saber, que bajo el modo de producción capitalista habrá crisis frecuentes de caída de la inversión y la producción que no se pueden evitar. También puedo predecir, diría, que la rentabilidad del capital disminuirá con el tiempo a medida que el capitalismo expanda las fuerzas productivas y madure.

Pero eso no es lo mismo que hacer un pronóstico. Los científicos del clima no pueden estar seguros de cuándo la tierra se calentará hasta un punto de inflexión que conduzca a un calentamiento incontrolable que dañe la estructura del planeta y genere inundaciones destructivas, sequías, etc. No sabemos en qué año, década, siglo o milenio la luna se separará de la tierra. Tenemos una capacidad limitada para pronosticar cuándo va a llover, brillar el sol o nevar, aunque hemos mejorado mucho a la hora de hacer tales pronósticos meteorológicos. Y en ciencias sociales, cualquier pronóstico es aún más incierto. No podemos pronosticar cuándo o cuánto caerá la tasa de ganancia en un año o el cambio exacto anual en la producción o la inversión; o exactamente cuándo puede volver a tener lugar una nueva caída de la producción.

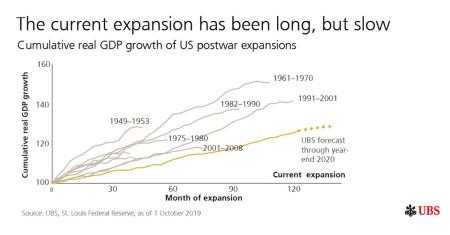

Todo este preámbulo es para excusar el fracaso de mis pronósticos de una nueva recesión global en los últimos años. Después del final de la Gran Recesión en 2009, hice una predicción de que eventualmente habría una nueva depresión mundial. E hice un pronóstico de que esto sucedería aproximadamente a partir de 2016 en adelante y probablemente en 2018, dado que todas las recesiones de la posguerra se han producido cada 7-10 años. Y sin embargo, cuando comenzamos 2020, la economía capitalista mundial ha evitado una nueva depresión el período más largo desde 1945. ¿Cómo me equivoqué en mi pronóstico?

Mi pronóstico se basó en parte en una teoría de los ciclos en el capitalismo construida alrededor de un ciclo largo de 55-70 años expuesta por primera vez por el economista marxista ruso Kondratiev. Creo que ha habido cuatro ciclos K desde el comienzo de la revolución industrial en Europa. El cuarto ciclo comenzó en 1946, alcanzó su punto máximo a principios de la década de 1980 y debería haberse agotado alrededor de 2018.

La teoría del ciclo argumenta que es necesaria una nueva depresión y caída en la producción capitalista para devaluar el stock de capital existente antes de que pueda comenzar una nueva ronda de innovaciones basadas en el aumento de la rentabilidad del capital. Pero pronosticar cuándo ocurrirá eso es muy difícil. Para el registro, esto es lo que dije al comienzo de cada año desde 2016, cuando debería haberse alcanzado el punto más bajo del ciclo actual. En 2016, escribí: «En cuanto a 2016, espero lo mismo que 2015, pero con un riesgo mucho mayor de que aparezca una nueva recesión global … incluso si se evita una nueva depresión mundial este año, este podría ser el último que se consigue«. No hubo una crisis en 2016, pero ese año sí se produjo una «mini-recesión»con el crecimiento mundial en su nivel más bajo desde 2009.

En 2017, afirmé: “2017 no generará un crecimiento más rápido, a pesar de las expectativas de los optimistas. De hecho, para la segunda mitad del próximo año, probablemente podamos esperar una fuerte recesión en las principales economías … lejos de un nuevo auge del capitalismo, el riesgo de una nueva recesión aumentará en 2017″. Este pronóstico resultó ser incorrecto ya que, en cambio, hubo una leve recuperación respecto al año anterior en las principales economías.

Para 2018, expliqué: “ Lo que parece haber sucedido es que ha habido una recuperación cíclica a corto plazo desde mediados de 2016, después de una recesión casi global desde finales de 2014 hasta mediados de 2016. Si el punto culminante de este ciclo de Kitchin fue a mediados de 2016, el pico debería alcanzarse en 2018, con una nueva caída posterior”. Ese pronóstico resultó correcto en la medida en que el crecimiento se desaceleró desde mediados de 2018 hasta 2019.

Mi pronóstico en esta época del año pasado para 2019 fue el siguiente: «la desaceleración del crecimiento de las ganancias y el aumento del coste de la deuda (corporativa), junto con todos los factores político-económicos de una guerra comercial internacional entre China y los Estados Unidos, sugieren que en 2019 la probabilidad de una depresión mundial nunca ha sido tan alta desde el final de la Gran Recesión en 2009″.

Pero no hubo una caída en las principales economías en 2019, aunque tuvieron la tasa de crecimiento anual mas baja desde el final de la Gran Recesión.

¿Cuáles fueron los factores para la desaceleración y cuáles son los factores que han permitido a las principales economías capitalistas evitar una gran depresión que la teoría del ciclo predice que ya debería haber sucedido?

En el lado negativo, el lento crecimiento del PIB real (del 1-2% anual) ha sido causado por las bajas tasas de inversión. En su reciente Perspectiva Global, el FMI destacó que: «las empresas se han vuelto prudentes a la hora de invertir a largo plazo y las compras globales de maquinaria y equipos se desaceleraron».

El otro factor de contrapeso que ha permitido a las economías capitalistas evitar una nueva depresión en la década de 2010 ha sido el aumento del empleo y la reducción del desempleo. En lugar de invertir más en nuevas tecnologías y recortar mano de obra, las empresas han absorbido mano de obra barata disponible del ejército de reserva de desempleados creado en la Gran Recesión y de la inmigración. Según la Organización Internacional del Trabajo, la tasa de desempleo global se ha reducido a solo el 5%, su nivel más bajo en casi 40 años.

El alto empleo y el bajo crecimiento del PIB real implica un bajo crecimiento de la productividad, lo que con el tiempo significa un estancamiento de las economías, un círculo vicioso. La gran revolución de la IA / robots en la industria (aún) no se ha materializado. A nivel mundial, el crecimiento anual de la producción por trabajador ha estado rondando el 2 por ciento en los últimos años, en comparación con una tasa promedio anual de 2.9 por ciento entre 2000 y 2007.

Ni la rentabilidad promedio del capital ni la masa de ganancias está aumentando en las principales economías. Según los últimos datos sobre el rendimiento neto del capital proporcionados por la base de datos AMECO de la UE, la rentabilidad en 2020 será un 4% menor que el pico de 2017 en Europa y el Reino Unido; 8% menos en Japón; y plana en los Estados Unidos. Y la rentabilidad será menor que en 2007, excepto en los Estados Unidos y Japón.

Mi estimación de la masa global de ganancias también muestra, en el mejor de los casos, tendencia al estancamiento. Actualmente, las ganancias corporativas japonesas han bajado un 5% interanual, en los Estados Unidos han bajado un 3% y en Alemania un 9%.

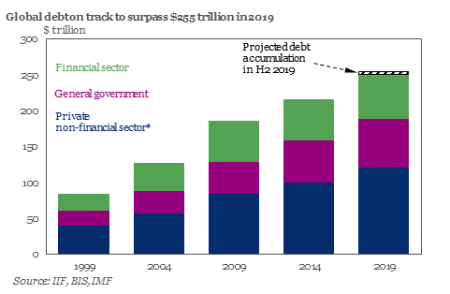

El Banco Mundial se sumó al Banco de Pagos Internacionales (BPI, el banco central de los ‘bancos centrales’) para advertir que el aumento mayor y más rápido de la deuda global en medio siglo podría conducir a otra crisis financiera a medida que la economía mundial se desacelerase. En un informe titulado Global Waves of Debt , el Banco Mundial analizó los cuatro episodios principales de aumento de la deuda que se han producido en más de 100 países desde 1970: la crisis de la deuda latinoamericana de la década de 1980, la crisis financiera asiática de finales de la década de 1990 y la crisis financiera mundial de 2007 a 2009. Durante el cuarto episodio, de 2010 a 2018, la relación deuda / PIB de los países en desarrollo ha aumentado en más de la mitad hasta el 168%: un aumento anual más rápido que durante la crisis de la deuda de América Latina.

El jefe del Banco Mundial, David Malpass, ha advertido que «un aumento repentino en las primas de riesgo podría precipitar una crisis financiera, como ha sucedido muchas veces en el pasado». Y ese riesgo se confirmó esta vez el año pasado, cuando las tasas de interés subieron demasiado, debido al intento de «normalizar» su política, y los precios de las acciones y los bonos cayeron.

A medida que entramos en una nueva década y entramos en el undécimo año desde que acabó la última depresión mundial, estos son los factores fundamentales que sugieren que una nueva depresión no está muy lejos. Son: ganancias y rentabilidad estancadas o decrecientes; inversión débil o decreciente; aumento de la deuda corporativa y reducción del comercio (en medio de una guerra comercial global).

Pero también hay factores contrarios que hasta ahora han permitido a las principales economías escapar a una caída de la producción y la inversión (si bien al precio de un bajo crecimiento del PIB, de la productividad y los salarios). Los costes globales de los créditos están en mínimos históricos, en parte debido a la política del banco central de tasas de interés cero y ‘flexibilización cuantitativa’; pero también porque no hay demanda del sector capitalista de créditos para invertir en activos productivos o de los gobiernos para gastar. Por lo tanto, los mercados de acciones y bonos del mundo están alcanzando niveles récord. Y un nuevo fenómeno, no visto en las depresiones largas anteriores, a saber, las bajas tasas de desempleo que proporcionan al menos un mínimo de ingresos para los hogares.

Las previsiones económicas convencionales para 2020 son por lo general ligeramente optimistas. El macromodelo Fulcrum publicado en el FT reconoce que “la perspectiva de los modelos muestra que las tasas de crecimiento global aumentarán el próximo año, volviendo aproximadamente a las tasas tendenciales. Se considera que los riesgos de recesión son bajos, actualmente representan alrededor del 5 por ciento para los Estados Unidos y el 15 por ciento para la eurozona”. Modelos alternativos, como los de Goldman Sachs, sugieren un riesgo de recesión del 24 por ciento en los Estados Unidos para el próximo año.

Michael Roberts es un reconocido economista marxista británico, que ha trabajador 30 años en la City londinense como analista económico y publica el blog The Next Recession.

In

OBSERVATORIO DE LA CRISIS

https://observatoriocrisis.com/2020/01/07/pronostico-economico-para-el-2020/

8/1/2020

Nenhum comentário:

Postar um comentário