por Guglielmo Carchedi [*]

Para Marx, a causa próxima das crises é a queda da taxa média de lucro (TML). [1] Um número cada vez maior de estudos tem demonstrado que esta tese não apenas é logicamente consistente, como também está suportada por evidência empírica robusta e crescente. [2] Se a queda da TML é a causa do colapso, este terminará apenas quando a rentabilidade recuperar numa trajetória de crescimento sustentado. Nesse caso, a questão é: podem as políticas keynesianas restaurar a rentabilidade da economia? Poderão elas evitar o colapso?

Antes de mais: o que são políticas keynesianas? Em primeiro lugar, são políticas económicas públicas, induzidas pelo Estado. Em segundo lugar, podem ser políticas de redistribuição ou de investimento. Terceiro, devem ser financiadas pelo capital e não pelo trabalho: se forem financiadas pelo trabalho são políticas neoliberais. Quarto, no caso das políticas públicas de investimento, pode tratar-se de políticas civis (sobretudo obras públicas tais como autoestradas, escolas, hospitais, etc., de modo a evitar competição com os sectores privados já em dificuldades económicas), ou militares. Não vou ocupar-me do "keynesianismo militar", dado que presentemente não é isso que os economistas keynesianos propõem para acabar com a crise. Alguns podem pensar que uma grande guerra é de facto a única via de saída para a depressão. Isto constitui, porém, uma aberta admissão da monstruosidade do sistema. Nesse caso, porquê salvá-lo? O que segue refere-se, portanto, apenas às políticas keynesianas civis. Redistribuição induzida pelo Estado Suponhamos que o Estado produz uma redistribuição do valor orientada do capital para o trabalho através de legislação favorável a este último, de tributação progressiva, etc. Evidentemente, o que importa é o resultado líquido destas políticas. Se o Estado corta nos impostos sobre o trabalho, mas também reduz os gastos públicos em serviços como saúde e educação, ou bem o trabalho paga por estes serviços, por conseguinte neutralizando o efeito que o crescimento salarial tem no consumo, ou então o maior consumo é neutralizado pelos menores gastos públicos em serviços pró-trabalho. Vamos assumir, portanto, que os salários líquidos (diretos, indiretos e diferidos) aumentam. Mais bens de consumo são vendidos e os trabalhadores consomem mais. É por isso que se assume que estas políticas são pró-trabalho. Supostamente, a venda de bens de consumo acumulados estimula a produção de meios de consumo. Isto deveria gerar procura de meios de produção. Um ciclo ascendente começaria. E é por isso que se supõe que estas políticas também seriam pró-capital. Quer o trabalho quer o capital ganhariam. Este é o fundamento do keynesianismo reformista, ou de colaboração de classes. Mas será que o maior consumo dos trabalhadores realmente causa uma maior produção de bens de consumo, e depois também de bens de produção, gerando portanto maior emprego e crescimento económico? Suponhamos que alguns bens de consumo permanecem por vender. Esta é a hipótese subjacente ao intervencionismo keynesiano (falta de procura). Neste caso, salários mais elevados causam o escoamento dos bens de consumo até então por vender, não uma maior produção desses bens. A redistribuição keynesiana falha nos seus próprios termos, nos termos de produção induzida pela procura, e portanto emprego e retoma. O capitalismo, porém, prospera não se a produção aumenta, mas se rentabilidade aumenta. Uma vez a rentabilidade introduzida no esquema, tudo muda. Se um capitalista não consegue vender a sua produção, sofre uma perda. Se mais tarde, devido a salários mais elevados, estas mercadorias são vendidas, os lucros até então não realizados são-no. Os lucros e as perdas compensam-se reciprocamente. Mas a rentabilidade cai. A prova requer três passos.

Os numeradores dos dois sectores regressam ao valor original. Todavia, os denominadores aumentaram. A taxa média de lucro (TML) para os dois sectores cai. Seguem-se dois pontos. Primeiro, os salários e portanto o consumo podem crescer sem que os lucros (mas não a TML) caiam. Segundo, a produção não aumenta. O que aumenta é a realização/venda das mercadorias previamente produzidas. Em suma, o consumo dos trabalhadores aumenta, mas a produção permanece a mesma e a TML cai. A redistribuição keynesiana falha no seu próprio terreno, a produção, mas também no terreno da rentabilidade; o aumento do consumo dos trabalhadores e o agravamento da crise são os dois lados da mesma moeda.

Suponhamos agora que todos os salários continuam a crescer até ao ponto em que todos os bens de consumo são vendidos. Dado que existe procura suficiente, não há necessidade de intervenção keynesiana. Todavia, não é verdade que um crescimento subsequente dos salários estimularia uma produção extraordinária de meios de consumo? Não. A produção aumenta se, em simultâneo, a rentabilidade aumenta e existe procura para o output extra, isto é, se a mais-valia extra pode simultaneamente ser produzida e ser realizada. A produção não aumenta se uma destas condições não é satisfeita. Salários mais elevados aumentam a procura para bens de consumo, mas ao mesmo tempo reduzem a taxa de lucro. Alguns capitalistas podem decidir aumentar a produção até mesmo com taxas mas reduzidas de rentabilidade. Mas nalgum momento, apesar dos seus esforços, a produção da economia diminui. De facto, se os lucros caiem, (a) menos mais-valia pode ser gerada e portanto reinvestida e as reservas não são investidas em atividades cuja rentabilidade continua a decrescer, e (b) em resultado dos salários mais elevados, os capitalistas mais fracos entram em bancarrota e cessam a produção. Segue-se que os capitalistas tomados em conjunto reduzem a sua produção apesar duma maior procura acrescida e apesar dos seus esforços para satisfazer essa procura. Por conseguinte, a equação: está correta. Todavia, a equação:

está errada porque (a) no caso das vendas dos produtos remanescentes, os salários mais elevados não afetam a produção (só a realização de mercadorias já produzidas é promovida) enquanto a rentabilidade cai e (b) a partir do ponto em que todo o output foi vendido, salários mais elevados fazem diminuir a rentabilidade e portanto a produção. Está última resulta ou inalterada ou diminuída, mas a rentabilidade diminui em ambos os casos. Os salários mais elevados não podem suprimir o colapso, mas apenas agravá-lo. A medicina keynesiana é pior do que a doença.

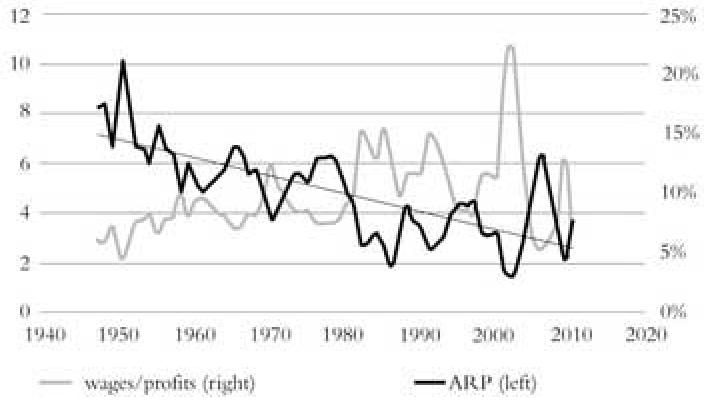

O acima exposto lançou luz sobre a diferença essencial entre a abordagem keynesiana e a marxista. Contrariamente a esta última, para aquela a rentabilidade não é a determinante essencial da produção. A abordagem keynesiana inverte a ordem de causalidade. Nela, a rentabilidade é uma consequência de maior produção induzida pela procura, uma consequência de maior produção física induzida por maior consumo. Na abordagem marxista, maior produção é a consequência de maior rentabilidade. As consequências teóricas, políticas e ideológicas são de longo alcance. Se uma maior procura (induzida por salários mais elevados) estimulasse a produção, a economia tenderia para um ponto no qual, em virtude da redistribuição pró-trabalho, uma maior procura e uma maior oferta se encontrariam. Este é o ponto em que o crescimento e o equilíbrio se conjugam. Isto é uma ilusão da economia convencional. Todavia, se a maior procura induzida por salários mais elevados não estimula a produção, antes causa a sua queda em virtude da queda da rentabilidade, a procura e a oferta não se encontram e nenhum ponto de equilíbrio pode ser alcançado. Para contrariar a rentabilidade decrescente, os salários teriam de crescer de novo. O resultado é uma sequência decrescente de pontos de não-equilíbrio entre a procura e a oferta, os quais são outros tantos estádios a caminho da crise. Ao contrário do que afirma a abordagem keynesiana, salários mais elevados à custa do capital contribuem não para o movimento rumo ao equilíbrio e crescimento, mas para o movimento rumo a depressão e crises. Esta conclusão é importante para a política económica, porque mostra que políticas visando o estímulo ao crescimento através duma redistribuição pró-trabalho estão destinadas a falhar. Mas esta conclusão também é importante dum ponto de vista teórico e político porque, negando que o sistema, dado um conjunto apropriado de políticas redistributivas, possa tender para o equilíbrio e o crescimento, também negamos que o sistema seja (ou possa ser tornado) racional. A economia burguesa, por outro lado, mantém que o sistema está num, ou tende para um, equilíbrio a níveis mais elevados de produção e de consumo, e que portanto ele é racional. Se isto fosse verdade, as consequências para as lutas dos trabalhadores seriam devastadoras, porque a luta contra o sistema se tornaria uma luta contra um sistema racional, e portanto uma luta meramente "espontaneísta" e irracional. Mas se o sistema é irracional porque tende para crises apesar de políticas keynesianas (ou outras), a luta dos trabalhadores é a manifestação consciente do movimento objetivo da economia rumo a crises. De forma alternativa, o Estado pode induzir uma redistribuição do valor do trabalho para o capital através de salários decrescentes e outras medidas. Estas são políticas neoliberais, o oposto das keynesianas. Todavia, elas devem ser brevemente consideradas. Um corte de salários aumenta a rentabilidade. Mas ao mesmo tempo reduz a procura de bens de consumo. Neste caso, os capitalistas reduzem o seu output não porque o lucro cai, mas porque a procura cai. Mas não deveria a rentabilidade acrescida reavivar a economia apesar de menores procura e produção? Não poderiam maiores lucros relativamente ao capital investido ser obtidos com base num mais reduzido nível de produção? Numa crise, a procura de bens de consumo cai devido a salários mais baixos, os lucros extraordinários obtidos a partir dos salários mais baixos não são reinvestidos nesse sector e portanto não conseguem estimular o investimento na produção de meios de consumo. Mais ainda, o capital não desinveste no sector II investindo no sector I, porque a rentabilidade também diminui no sector I. Os lucros extraordinários são, ou colocados de lado como reservas, ou investidos nos sectores improdutivos (comércio, finança e especulação), nos quais a rentabilidade é mais elevada (mas só na medida em que bolha especulativa não rebente), ou então deslocados para países em que podem ser reinvestidos mais rentavelmente. Nalguns países mais do que noutros, podem também alimentar corrupção, criminalidade e ineficiências (a Itália é um caso típico). Em qualquer caso, estre lucros extra não conseguem pôr a economia de novo em andamento. Também o Estado contribui, fazendo divergir valor dos sectores produtivos. Na presente conjuntura, dados os valores elevados da dívida pública, o valor extraordinário de que o Estado se apropria (por exemplo, através de maior tributação) é usado para diminuir as perdas do Estado ou do capital financeiro. Os economistas keynesianos percebem a "austeridade" induzida pelo Estado (uma palavra ideologicamente carregada que devia ser cuidadosamente evitada) enquanto causa da crise ou do seu aprofundamento. Na realidade, a depressão do consumo (salários mais reduzidos) é a consequência da rentabilidade declinante, representando uma tentativa do capital privado de, através do Estado, restaurar a TML. Em suma, as políticas neoliberais não são a causa do colapso (elas são a consequência do colapso, um dos fatores compensatórios da queda da TML) e falham essa tentativa simplesmente na medida em que os lucros são desviados dos investimentos produtivos e não, conforme é defendido pelos autores keynesianos, porque os cortes de salários reduzem o consumo. O dilema "austeridade" versus crescimento (medidas de política pagas pelo trabalho ou pelo capital) como remédio para o colapso é falso. Nem políticas pró-trabalho nem políticas pró-capital podem evitar o colapso. Isto pode ser empiricamente consubstanciado. Considere-se o seguinte.  Figura 1: A parte do trabalho e a TML nos sectores produtivos dos EUA

Este quadro mostra que até 1986 os salários subiram relativamente aos lucros e a TML, de acordo com o postulado por Marx mas não de acordo com o "subconsumismo" keynesiano. De 1987 até 2009 os salários desceram relativamente aos lucros e a TML subiu, de novo de acordo com Marx mas não com o "subconsumismo" keynesiano. Mas a tendência da TML permaneceu de queda no conjunto do período. Quer redistribuições pró-trabalho quer pró-capital foram incapazes de impedir a TML de descer tendencialmente.

Investimentos induzidos pelo Estado O argumento principal para as políticas keynesianas não é a redistribuição, mas o investimento induzido pelo Estado. Por via de regra, os autores (incluindo marxistas) que advogam políticas de investimento público como via para evitar o colapso omitem um aspeto fundamental, nomeadamente quem é suposto financiar esses investimentos (ser nota 4, infra). Existem duas possibilidades: investimentos públicos financiados pelo capital ou financiados pelo trabalho. Vou considerar apenas o investimento público financiado pelo capital, dado que investimentos financiados pelo trabalho não são o que os autores keynesianos propõem para evitar o colapso. Distingamos entre sector I, produtor de obras públicas, e sector II, o resto da economia. O valor excedentário ou mais-valia, M, é apropriado (por exemplo, tributado) pelo Estado no sector II e canalizado para o sector I com vista à produção de obras públicas. [3] Em vez de tributar a mais-valia, o Estado pode apropriar-se de reservas não utilizadas. Mas, no que se refere ao capital, isso é uma perda e portanto uma dedução à mais-valia. Tendo-se apropriado de M a partir do sector II, o Estado paga ao sector I um certo lucro, L, e avança o resto, M-L, ao sector I para a produção de obras públicas. Consideremos primeiro os efeitos para o Estado. Este recebe obras públicas do sector I pelo valor de M-L+L', onde L' é o excedente gerado no sector I (quer L' seja igual a L ou não). O sector I realiza os seus lucros, porque recebeu L do Estado, ao passo de L' pertence ao Estado. Como é que o Estado realiza M-L+L', o valor total incorporado em obras públicas? Em capitalismo o valor é realizado somente se e quando estiver metamorfoseado em dinheiro, através da venda do valor de uso em que está incorporado. Dado que o Estado não vende obras públicas (a menos que as privatize, mas isso sai do âmbito da presente análise), resulta que o valor permanece potencial, enredado em valor de uso não vendido. Todavia, as obras públicas podem realizar o seu valor duma forma diferente. O seu valor de uso é consumido pelos utilizadores das instalações, os quais, em troca dessa utilização, têm de pagar em princípio pela fração do valor contido nas obras públicas que consomem. Uma vez que as obras públicas são completamente consumidas, o Estado recebe M-L+L'. O Estado realizou o valor potencial das obras públicas, cobrando ao capital e ao trabalho pela sua utilização. Estas taxas são uma redução indireta de salários e de lucros. O Estado ganhou M-L+L', o sector I ganhou L, o sector II perdeu M e o sector privado ganhou M-L. Consideremos os efeitos sobre a TML. O sector II perde M, mas o sector I ganha L. Em suma, o capital privado perde M-L para o Estado. O numerador da TML decresce precisamente isso. A TML cai. Mas isto não é o fim da história. O valor capitalizado adiantado pelo Estado, M-L, é investido pelo sector I. De modo a determinar o efeito deste investimento na rentabilidade, precisamos apresentar aquilo a que vou chamar o multiplicador marxista. Para produzir obras públicas, o sector I compra força de trabalho e meios de produção a outras empresas em ambos os sectores. Pelo seu lado, estas empresas comprometem-se em compras subsequentes de meios de produção e de força de trabalho. Este efeito múltiplo repercute em cascata sobre o conjunto da economia. Na hipótese mais favorável para o argumento keynesiano, os investimentos induzidos pelo Estado são suficientemente grandes para absorver primeiro os bens por vender, e depois estimular nova produção. Dado que as empresas envolvidas neste efeito em cascata têm diferentes composições orgânicas, três casos são possíveis:

Note-se que os três possíveis resultados não são opções políticas que possam ser influenciadas pela política estatal. Uma vez que o capital público inicial foi investido, o resultado final em termos de composição orgânica e de TML depende do funcionamento espontâneo do sistema, isto é, de quais capitais recebem encomendas de outros capitais. O Estado pode influenciar apenas o primeiro passo, encomendando investimentos públicos a capitais de baixa composição orgânica. Mas então, e como no caso acima, ajuda a fazer crescer a rentabilidade, mas também a manter os capitais menos eficientes à tona.

Notas Mas à parte isso, o resultado mais provável é um crescimento na composição orgânica combinada, e portanto uma queda na TML, porque cada capital tenderá em cascata a comprar o material de que necessita aos fornecedores mais baratos. Estes são habitualmente os mais eficientes, aqueles cuja composição orgânica é alta relativamente à média. O investimento adicional induzido pelo investimento inicial Estado irá predominantemente para estes sectores. A composição orgânica cresce e a TML cai. Em suma, como resultado de um investimento induzido pelo Estado, ou a rentabilidade média cai ou, se se eleva, os capitais menos eficientes são artificialmente mantidos vivos. A crise é ou piorada ou adiada. E se ela for adiada, o capital não pode autodestruir-se e a retoma é assim adiada. Em nenhum dos casos a economia reinicia. Para além do multiplicador marxista, as políticas estatais de redistribuição e/ou investimento deparam-se com um outro obstáculo. Elas são possíveis quando o capital privado consegue suportar a perda de mais-valia (ou de reservas). Mas quando o capital se afunda na crise, quando a rentabilidade cai, o seu financiamento torna-se crescentemente problemático. Estas políticas podem ser aplicadas onde são menos necessárias, e não podem ser usadas onde são mais necessárias. Isto mostra quão irrealista é o apelo, inclusive de proeminentes marxistas, para uma vaga maciça de redistribuição e/ou de investimento induzidos pelo Estado, nas presentes condições económicas, enquanto forma de saída da crise. [4] Alguns autores keynesianos sugerem estimular a procura não através de redistribuição nem através de investimentos, mas através do acréscimo da quantidade de moeda. A assunção é que a causa última das crises é falta de procura, de modo que mais dinheiro em circulação deveria estimular a procura. O argumento contra esta visão não consiste tanto em saber se tais políticas são inflacionárias (como defendem os economistas "austríacos") ou não. A objeção é antes que, imprimindo dinheiro, aumentamos a representação do valor mais do que o próprio valor. A economia não pode recomeçar se a mais-valia produzida relativamente ao capital investido permanece inalterada. Para além disso, imprimindo e distribuindo dinheiro, redistribuímos capacidade aquisitiva. Mas já vimos que nem redistribuições pró-trabalho nem redistribuições pró-capital conseguem evitar o colapso. A noção de que crédito é dinheiro é quase universalmente aceita, mas está fundamentalmente errada. Criando crédito, não se "cria dinheiro a partir de nada", uma proposição absurda. A partir de nada não se pode criar nada. Através da simples criação de crédito cria-se dívida. Por conseguinte, a crise é adiada até ao pagamento da dívida. Esta é uma das razões pelas quais o Estado pode decidir contrair empréstimos como forma de obter o capital necessário para as obras públicas, em vez de o obter expropriando o capital. Todavia, nalgum ponto as dívidas devem ser pagas. O argumento keynesiano é de que as dívidas podem ser pagas quando, em resultado destas políticas, a economia entra em retoma e a apropriação da mais-valia necessária para os pagamentos da dívida não ameaça a retoma. Mas isto é uma auto-ilusão piedosa. De facto, vimos que o investimento público financiado pelo capital não pode reiniciar a economia: quando muito, pode adiar a explosão da crise. Nesse caso, se quer políticas pró-capital quer políticas pró-trabalho são impotentes contra o colapso, a crise deve seguir o seu curso até que ela própria produza as condições da sua solução. Isto corresponde à destruição de capital. Só quando suficientes capitais (mais atrasados) tiverem sido destruídos (tiverem ido à bancarrota) poderão as unidades produtivas mais eficientes recomeçar a produzir numa escala mais alargada. Segue-se que, se estas políticas quando muito adiam a explosão da crise, estas também adiam a retoma. Atrasando a retoma, estas políticas são um obstáculo ao, mais do que uma condição do, pagamento pelo Estado da sua dívida. [5] A tese de que políticas estatais de redistribuição e investimento, possivelmente através de empréstimos contraídos pelo Estado, poderiam iniciar uma retoma sustentada, assumindo-se que a escala seria suficientemente larga, não é apenas teoreticamente inválida (ver acima), mas também empiricamente falha de substância. O exemplo habitualmente mencionado é o período longo de prosperidade que se seguiu à Segunda Guerra Mundial, os chamados Anos Dourados do capitalismo. Supostamente, o contrair de empréstimos pelo Estado norte-americano teria possibilitado a este último o financiamento de políticas keynesianas e portanto o iniciar do longo período de estabilidade. Na realidade, a dívida federal bruta dos EUA enquanto percentagem do PIB diminuiu continuadamente durante os Anos Dourados, de 121.7 por cento em 1946 para 37.6 por cento em 1970. O grande efeito de prosperidade ficou a dever-se à reconversão, isto é, à reconstituição do capital civil, e à libertação de poder aquisitivo pendente que se seguiu à guerra. [6] As lições para os trabalhadores O antes aduzido não deve ser argumentado para defender que o trabalho seja indiferente a políticas estatais de redistribuição e/ou investimento financiadas pelo capital. Pelo contrário, o trabalho devia lutar fortemente por essas políticas. Mas esta luta devia ser orientada não por uma perspetiva keynesiana, mas por uma adequada perspetiva marxista. A abordagem keynesiana considera as respetivas políticas como uma forma de melhorar quer a condição do trabalho quer a condição do capital, uma forma de contrariar ou evitar o colapso. Duma perspetiva marxista, as políticas de distribuição e investimento politicamente induzidas e financiadas pelo capital não necessitam ser keynesianas, isto é, não precisam de transportar o conteúdo ideológico ligado à palavra, a comunidade de interesses entre as duas classes principais. A perspetiva marxista sublinha (a) que estas políticas podem melhorar a condição do trabalho, mas são impotentes para conter a crise, quando muito podem adiá-la; e (b) o potencial político destas políticas. Através da luta do trabalho por melhores condições de vida e de produção, a consciência pode emergir entre os trabalhadores de que cada vez que estas políticas são pagas pelo capital este último sai enfraquecido quer económica quer politicamente, e de que o trabalho pode aproveitar isso para enfraquecer o jugo do capital. Da perspetiva marxista, a luta pela melhoria das condições do trabalho e a sedimentação e acumulação da consciência e do poder antagonísticos do trabalho através desta luta devem ser os dois lados da mesma moeda. Esta constitui a sua real importância. Elas não podem impedir o colapso, mas podem seguramente melhorar a condição do trabalho e, enquadradas numa perspetiva adequada, promover o fim do capitalismo. 1: A queda da TML é a causa próxima, dado que ela própria é causada pela competição tecnológica, isto é, pela introdução de novas tecnologias capital-intensivas (ou "poupadoras de trabalho"), mas incrementadoras da eficiência. 2: Ver Carchedi, 2011a; Carchedi, 2011b; Roberts, 2012, bem como a literatura indicada nestas obras. Marx define a taxa de lucro como s/(c+v), onde s representa a mais-valia ou excedente, c o capital constante (isto é, o capital investido em meios de produção) e v é o capital variável (isto é, o capital investido em força de trabalho, em termos gerais equivalente aos salários). Portanto, s é o numerador e (c+v) é o denominador da equação da taxa de lucro. A taxa de lucro depende da taxa de mais-valia (s/v) e da composição orgânica do capital (c/v). 3: Isto é uma simplificação. O Estado apropria-se de mais-valia, por exemplo através de impostos, de ambos os sectores. O argumento é que o sector I recebe mais valor excedentário para investir do que aquele que perde para o Estado. 4: Por exemplo, tal como Alan Freeman defende, "se o Estado disponibilizar, para tantas pessoas quantas as necessárias, as capacidades que o capitalismo produziu, entrando em todos os âmbitos em que a propriedade privada não entra, a crise acabará" – Freeman 2009. Pelo contrário, a crise ou se aprofundará ou será adiada. Anwar Shaikh também pensa que o investimento público direto pode tirar a economia da crise. Isto estimularia a "procura, uma vez garantido que as pessoas assim empregues não poupam o rendimento nem o utilizam para amortizar a dívida" – Shaikh, 2011. À parte a natureza irrealista das assunções de que as pessoas não poupam e não amortizam as dívidas, dado que os bancos precisam das poupanças dos trabalhadores e o default da dívida significa principalmente default da dívida bancária, isto constitui a receita segura para a crise financeira. Similarmente, Foster argumenta que "Teoricamente, qualquer crescimento da despesa pública nesta altura ajuda a suavizar a queda e contribui mesmo para a eventual restauração do crescimento económico" – Foster, 2009. Estas propostas e outras similares têm uma característica comum: não se referem elas mesmas a quem deveria financiar estas políticas. Mas, à parte o seu defeito macroscópico, dado que a economia sai da crise através de destruição de capital, estas políticas atrasam mais do previnem o desencadear da crise. 5: Não existe afinidade entre esta conclusão e a "escola austríaca". As diferenças são irreconciliáveis. Para mencionar apenas duas das mais importantes: para a "escola austríaca" a economia, se não for estorvada, tende para o equilíbrio (em vez de tender para crises, como com Marx) e a intervenção estatal é a causa das crises (em vez de ser uma das múltiplas contra-tendências, como com Marx). 6: Ver Carchedi, 2011b. Referências Carchedi, Guglielmo, 2011a, Behind the Crisis: Marx's Dialectics of Value and Knowledge (Brill). Carchedi, Guglielmo, 2011b, "Behind and Beyond the Crisis", International Socialism 132, (autumn), www.isj.org.uk/?id=761 Foster, John Bellamy, 2009, "Keynes, Capitalism and the Crisis", interview by Brian Ashley, www.zcommunications.org/keynes-capitalism-and-the-crisis-by-john-bellamy-foster Freeman, Alan, 2009, "Investing in Civilization", MPRA, http://mpra.ub.uni-muenchen.de/26807/1/MPRA_paper_26807.pdf Roberts, Michael, 2012, "A World Rate of Profit", thenextrecession.files.wordpress.com/... Shaikh, Anwar, 2011, "The First Great Depression of the 21st Century", Socialist Register 2011 (Merlin).

08/Outubro/2012

[*] Investigador do Departamento de Teoria Económica e Econometria da Universidade de Amsterdam. Obras do autor . O original encontra-se em http://www.isj.org.uk/index.php4?id=849&issue=136 . Tradução de JCG. Este artigo encontra-se em http://resistir.info/ . |

18/Jan/13

Nenhum comentário:

Postar um comentário